売上は立っているのに、入金はまだ先。そんなときに検討されるのがファクタリングです。ただ、名前だけ聞いたことがあっても、融資との違い、手数料、違法性の有無までは分かりにくいものです。この記事では、ファクタリングの意味から仕組み、費用、注意点、会社選びまで、初めて調べる方でも判断できるように整理します。

- ファクタリングの意味と、融資との決定的な違い

- 2者間と3者間の仕組み、手数料、使い分け

- 違法な取引との違いと、避けるべき業者の見分け方

- 必要書類、審査基準、比較時に見るべきポイント

ファクタリングとは?

ファクタリングとは、企業や個人事業主が保有する売掛債権をファクタリング会社へ譲渡し、支払期日前に現金化する資金調達手段です。金融庁も、一般的なファクタリングを「事業者が保有している売掛債権等を期日前に一定の手数料を徴収して買い取るサービス」と説明しています。

要するに、将来入ってくる予定の売上代金を、少し早く現金に変える仕組みです。資金繰りの谷を埋める方法として使われます。

ファクタリングの意味

まず押さえたいのは、ファクタリングが「売掛金そのものを売る取引」だという点です。請求書を発行していても、入金日まで現金は手元にありません。そこで、その売掛債権を専門会社へ譲渡し、手数料を差し引いた金額を先に受け取ります。

ここで出てくる言葉の意味はシンプルです。売掛金は、取引先から後日支払ってもらう予定のお金。売掛債権は、その支払いを受ける権利。譲渡は、その権利を別の会社へ移すこと。現金化は、将来の入金を今の資金へ変えることです。

ファクタリングと融資の違い

ファクタリングを理解するうえで最も大事なのは、融資とは仕組みが別だという点です。融資はお金を借りる取引ですが、ファクタリングは債権を売る取引です。この違いで、審査の見られ方や返済の考え方が変わります。

| 比較項目 | ファクタリング | 銀行融資 | ビジネスローン |

| 法的な位置づけ | 売掛債権の譲渡 | 金銭消費貸借 | 金銭消費貸借 |

| 主な審査対象 | 売掛先の信用力 | 借り手の財務内容 | 借り手の信用力 |

| 返済の有無 | 原則として返済ではなく 売掛金で精算 | 毎月返済が発生 | 毎月返済が発生 |

資金を早く確保したいが、新たな借入は増やしたくない。そうした場面でファクタリングが比較対象に入りやすくなります。

ファクタリングの仕組み

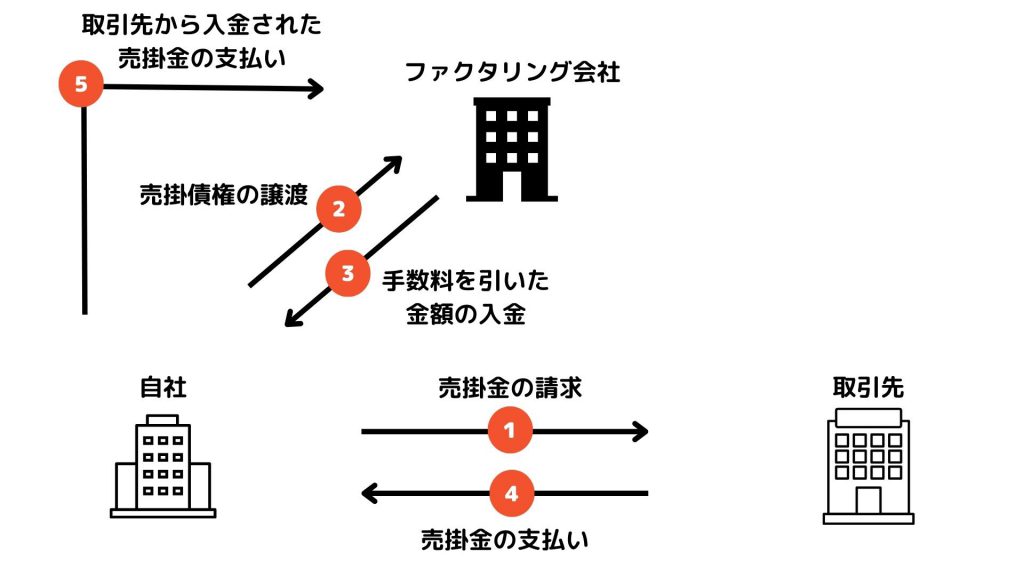

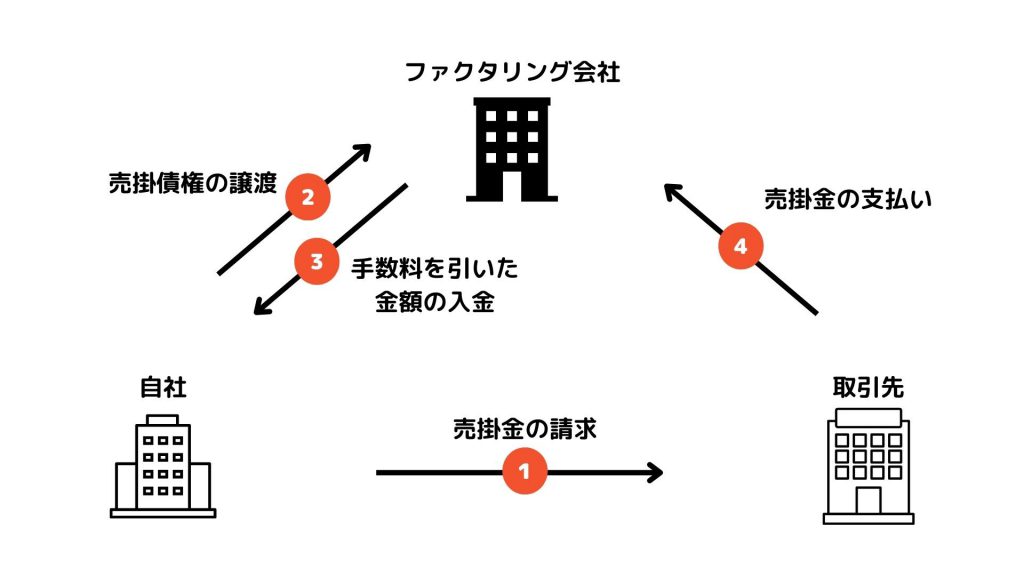

ファクタリングには利用者、売掛先、ファクタリング会社という三つの登場人物が出てきます。基本の流れは、売掛債権を譲渡し、審査後に資金を受け取り、その後に売掛金が支払われるというものです。

| 登場人物 | 役割 | お金の流れ |

| 利用者 | 売掛債権を譲渡して資金を受け取る | 手数料控除後の金額を受領 |

| 売掛先 | 請求先として売掛金を支払う | 契約方式によって支払先が変わる |

| ファクタリング会社 | 審査、契約、買取を行う | 買取代金を支払い、売掛金を回収 |

2者間ファクタリングの仕組み

2者間ファクタリングは、利用者とファクタリング会社の2者で契約する方式です。売掛先へ通知せずに進めるケースが多く、取引先に知られたくない企業が選ぶことがあります。

| 流れ | 内容 |

| 1 | 利用者が請求書などを提出して申し込む |

| 2 | ファクタリング会社が売掛先の信用力などを審査する |

| 3 | 契約後、利用者へ買取代金が入金される |

| 4 | 支払期日に売掛先から利用者へ入金される |

スピード感がある一方で、ファクタリング会社から見ると回収管理の負担が大きくなります。そのため、手数料は3者間より高くなる傾向があります。

2社間ファクタリングの流れ

3者間ファクタリングの仕組み

3者間ファクタリングは、利用者、売掛先、ファクタリング会社の3者で進める方式です。売掛先の承諾が必要になりますが、回収の流れが明確なぶん、手数料を抑えやすいのが特徴です。

| 流れ | 内容 |

| 1 | 利用者が申し込み、必要書類を提出する |

| 2 | ファクタリング会社が審査を行う |

| 3 | 売掛先へ債権譲渡の説明と承諾手続きが行われる |

| 4 | 契約後、利用者へ買取代金が入金される |

売掛先の協力が必要になるため、社内外の調整は増えます。ただ、コスト重視なら有力な選択肢です。

3社間ファクタリング取引の流れ

2者間と3者間の違い

| 比較項目 | 2者間 | 3者間 |

| 売掛先への通知 | 原則なし | 原則あり |

| 入金までの速さ | 比較的早い | 手続き次第でやや長い |

| 手数料 | 高め | 低め |

| 回収方法 | 利用者が回収して送金 | ファクタリング会社が直接回収 |

| 秘密保持 | 取りやすい | 取りにくい |

スピードや秘密保持を重視するなら2者間、コストを重視するなら3者間という考え方が基本です。

ファクタリングの種類

ファクタリングには細かな派生サービスもありますが、まずは買取型と保証型の違いを押さえれば十分です。検索ユーザーの多くが知りたいのも、この二つの整理です。

買取型ファクタリング

買取型は、売掛債権を実際に売却して資金化する方式です。一般に『ファクタリング』と呼ばれるときは、この買取型を指すことがほとんどです。売上はあるのに入金が先という場面で、手元資金を前倒しできます。

保証型ファクタリング

保証型は、売掛先の未払いリスクに備えるサービスです。目的は現金化ではなく、貸し倒れ損失の抑制にあります。つまり、資金調達の話をしているなら、中心になるのは買取型です。

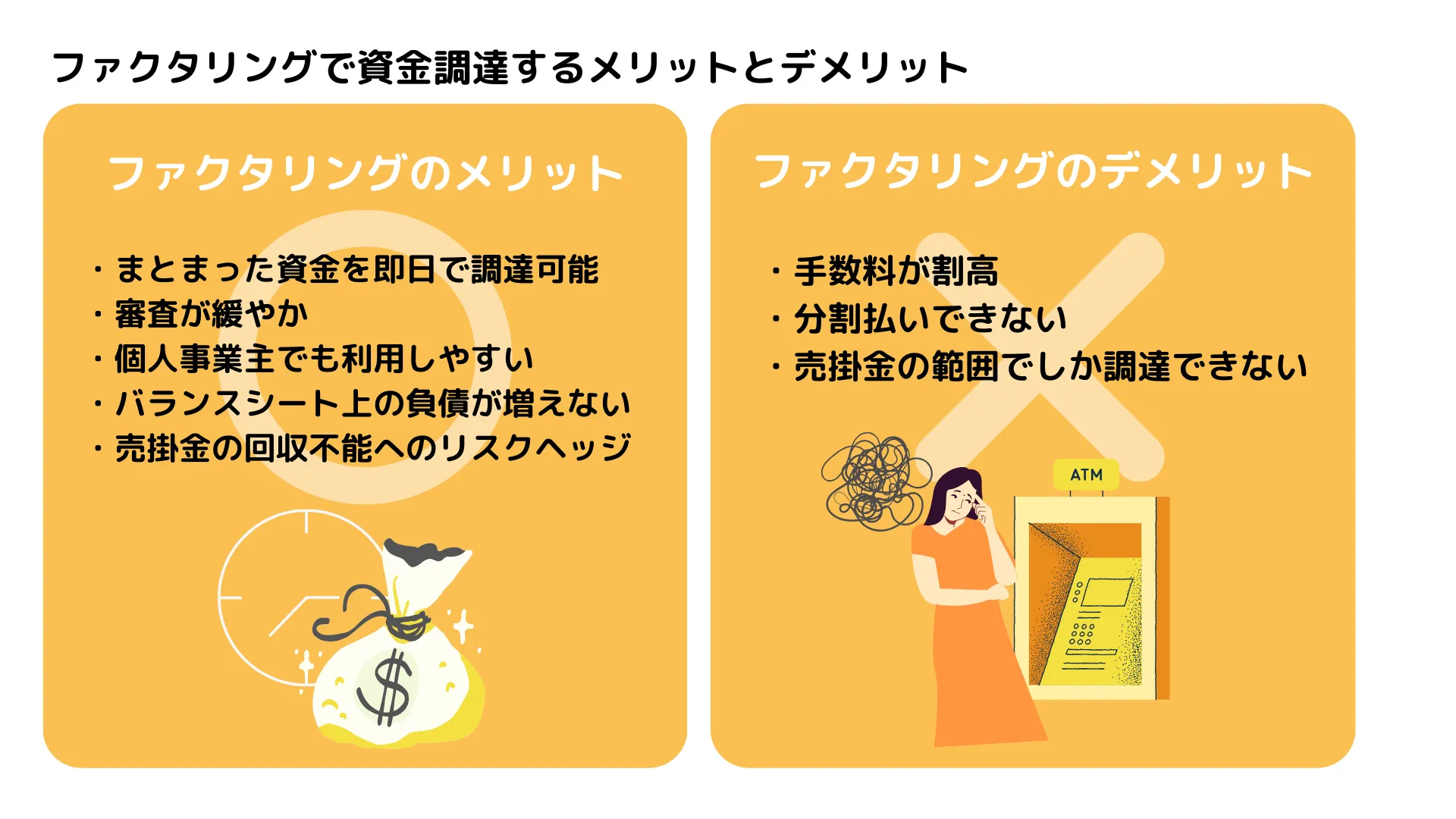

ファクタリングのメリット

ファクタリングには、銀行融資にはないメリットがあります。特に、入金タイミングのずれで苦しくなる企業にとって効果が分かりやすい手段です。

- 売掛金の入金日より前に資金を確保できる

- 借入ではないため、返済計画を新たに抱えない

- 審査では売掛先の信用力が重視される

- 償還請求権なしの契約なら、貸し倒れ時の返還リスクを抑えられる

最短即日で資金化しやすい

支払期日まで待てないとき、ファクタリングは有力です。銀行融資のように長い審査を待たず、必要書類がそろっていれば短期間で進むケースがあります。急な仕入れや外注費の支払いに対応したい場面で使われます。

借入ではないため返済負担が発生しない

融資では元本と利息の返済が続きますが、ファクタリングは債権譲渡です。新しい返済スケジュールを抱えない点は大きいです。資金繰りを立て直したいとき、毎月の返済負担を増やさず動けます。

売掛先の信用力が重視されやすい

審査で重く見られるのは、利用企業そのものよりも、売掛先がきちんと支払う相手かどうかです。赤字決算や創業直後でも、売掛先の信用が高ければ話が進むことがあります。

売掛先が倒産しても返還義務がない契約が多い

一般的なファクタリングでは、償還請求権なしの契約が採用されることが多く、売掛先が倒産しても利用者が買い戻し義務を負わない形が基本です。もっとも、契約内容で変わるため、ここは必ず書面で確認してください。

ファクタリングのデメリットと注意点

便利な手段ですが、万能ではありません。費用と契約条件を見ずに進めると、期待したほど効果が出ないことがあります。

- 手数料がかかるため、売掛金を満額では受け取れない

- 3者間では売掛先の承諾が必要になる

- 売掛金の金額や内容が、そのまま調達上限になる

- 契約内容が不透明な業者に当たるとトラブルになりやすい

手数料がかかる

ファクタリングは無料ではありません。受け取れるのは、売掛金の額面から手数料や関連費用を差し引いた金額です。したがって、単純に『早く現金が入る』だけで判断すると失敗します。資金繰りが改善するかどうかは、差し引き後の金額で見る必要があります。

3者間では売掛先の承諾が必要になる

3者間はコスト面で有利ですが、売掛先へ説明し、承諾を得る必要があります。取引先との関係性によっては、事前の社内準備や説明方針が必要です。

売掛金の範囲内でしか資金化できない

当然ですが、売掛債権がなければ利用できません。また、あっても審査の結果で減額されることがあります。『必要額を丸ごと用意できる手段』ではなく、『確定した売掛金の一部または全部を前倒しする手段』と考えるべきです。

ファクタリングは違法ではない?

一般的な事業者向けファクタリング自体は違法ではありません。ファクタリングは、売掛債権を譲渡して資金化する取引です。問題になるのは、名称はファクタリングでも、実態が貸付けに近い別の取引です。

ファクタリング自体は違法ではない

一般的なファクタリングは、事業者が保有する売掛債権をファクタリング会社へ譲渡し、支払期日前に現金化する仕組みです。法的な性質は、基本的に売買契約に基づく債権譲渡と整理されます。

つまり、通常の2者間ファクタリングや3者間ファクタリングそのものを、直ちに違法と考える必要はありません。ただし、契約書に債権譲渡と書かれていても、経済的な実態が貸付けと同じであれば、貸金業に該当するおそれがあります。

一般的なファクタリングと、注意が必要な取引の違い

ここでいう「注意が必要な取引」は、一般的なファクタリングの一種ではありません。ファクタリングを名乗っていても、実態は貸付けに近い別の取引です。

| 項目 | 一般的なファクタリング | ファクタリングを装った注意が必要な取引 |

| 位置づけ | 事業者の売掛債権を譲渡して資金化する取引 | 名称はファクタリングでも、実態は貸付け とみなされるおそれがある取引 |

| 法的な見方 | 債権譲渡として扱われる | 実質的に貸付けに該当するおそれがある |

| 主な対象 | 事業者の売掛債権 | 給与債権や、実態が不明確な債権取引 |

| 典型例 | 2者間ファクタリング、3者間ファクタリング | 給与ファクタリング、買戻し前提の偽装的な取引 |

| 注意点 | 契約内容、手数料、償還請求権の有無を確認する | 高額な手数料、強引な取り立て、無登録業者に特に注意する |

注意が必要な取引とは何か

注意が必要なのは、一般的なファクタリングの中に危険な種類があるという意味ではありません。そうではなく、ファクタリングを名乗りながら、実際には貸付けに近い別の取引があるという意味です。

たとえば、受け取る金額が債権額に比べて著しく低額である場合や、売却したはずの債権を回収できなければ利用者が実質的に負担を負う仕組みになっている場合は、慎重な確認が必要です。

また、給与ファクタリングは事業者向けの売掛債権ファクタリングとは別物です。個人の給与債権を買い取って金銭を交付し、本人を通じて回収する仕組みは、実質的に貸付けとみなされる可能性があります。

安全に利用するための確認ポイント

ファクタリングを検討するときは、まず「本当に売掛債権の譲渡か」を確認してください。加えて、手数料が不自然に高くないか、償還請求権の有無が明記されているか、運営会社の情報が開示されているかも確認が必要です。名称だけで判断せず、契約の実態まで見ることが重要です。

ファクタリングの手数料相場

手数料はファクタリング会社や債権条件で変わりますが、相場感はあります。上位競合でも、おおむね2者間は10〜20%、3者間は3〜5%が目安として整理されています。

| 契約形態 | 相場の目安 | 特徴 |

| 2者間 | 10〜20%程度 | スピード重視だが高くなりやすい |

| 3者間 | 3〜5%程度 | 売掛先承諾が必要だが抑えやすい |

手数料が決まる主な要因

- 売掛先の信用力

- 支払期日までの長さ

- 売掛債権の金額

- 2者間か3者間か

- 提出書類の充実度

たとえば、上場企業や官公庁向けの売掛債権は評価が高くなりやすく、逆に支払サイトが長い債権や根拠資料が弱い債権は条件が厳しくなります。

手数料以外に確認したい費用

見落としやすいのが、事務手数料、振込手数料、登記関連費用です。見積もりを受けたら、表示されている手数料率だけでなく、最終的にいくら入るかで判断してください。

ファクタリングを契約までの流れ

利用手順そのものは複雑ではありません。必要書類をそろえ、審査を受け、契約内容を確認し、入金を受けるという流れです。

| ステップ | やること | 確認ポイント |

| 1 | 申し込み | 対応速度、必要書類、オンライン完結可否 |

| 2 | 書類提出と審査 | 売掛先の信用力、債権の実在性 |

| 3 | 見積もり確認 | 手数料、追加費用、契約条件 |

| 4 | 契約 | 償還請求権の有無、支払方法 |

申し込み

まずは請求書や通帳コピーなどを用意して相談します。最近はオンラインで申し込みから契約まで進められる会社も増えています。急ぐなら、必要書類が少ない会社を選ぶのが基本です。

必要書類の提出と審査

| 主な書類 | 役割 |

| 請求書 | 売掛債権の内容を確認する |

| 通帳コピー | 入出金実績を確認する |

| 本人確認書類 | 申込者の確認を行う |

| 決算書または確定申告書 | 事業実態を補足する |

| 取引基本契約書 | 継続取引の有無を確認する |

審査では、売掛先の信用、支払期日、債権の実在性が中心に見られます。書類の整合性が取れていないと、それだけで評価は落ちます。

契約と入金

見積もりに納得したら契約へ進みます。ここで必ず確認したいのは、手数料の総額、償還請求権の有無、支払方法、契約解除条件です。契約内容が曖昧なまま進めてはいけません。条件が固まれば、入金が行われます。

ファクタリングの審査基準

ファクタリングの審査は、融資よりも『その売掛金が確実に支払われるか』を見る色合いが強いです。

| 審査項目 | 見られる内容 | 理由 |

| 売掛先の信用力 | 企業規模、支払実績、財務の安定性 | 回収可能性に直結するため |

| 支払期日と実在性 | 支払日、請求根拠、入出金履歴 | 架空債権や長期債権を避けるため |

| 利用企業の状況 | 事業実態、書類整合性、滞納の有無 | 不正利用リスクを見るため |

売掛先の信用力

最重要項目です。大企業、官公庁、継続取引先などは評価が高くなりやすい一方、新規取引先や支払い遅延が多い先は慎重に見られます。

売掛金の支払期日と実在性

支払日が極端に遠い債権は条件が厳しくなります。また、請求書だけでなく、発注書、納品書、通帳の入金履歴など、実在性を裏付ける資料があるほど評価は安定します。

利用企業の状況

売掛先が中心とはいえ、利用企業が全く見られないわけではありません。税金や社会保険の滞納、書類の不整合、連絡の不自然さはマイナスです。

ファクタリング会社の選び方

比較で失敗しないためには、手数料だけで決めないことです。実際には、入金スピード、対応範囲、契約の明確さが同じくらい重要です。

| 比較項目 | 見るポイント | 確認の意図 |

| 手数料 | 相場内か、内訳が明確か | 想定外のコストを防ぐ |

| 入金スピード | 即日対応可否、審査時間 | 緊急資金に間に合うかを見る |

| 対応範囲 | 2者間、3者間、個人事業主対応 | 自社条件と合うかを確認 |

| 信頼性 | 運営会社情報、契約書、実績 | トラブル回避 |

手数料と入金スピードを確認する

2者間で極端に安い条件を提示している会社は、別費用が後から乗ることがあります。急ぎの資金調達ではスピードも重要ですが、最終入金額とのバランスで見てください。

契約内容と対応範囲を確認する

2者間に対応しているか、最低買取額はいくらか、個人事業主でも利用できるか。このあたりは会社ごとの差が大きいです。自社の規模や必要額に合うかを先に見た方が早いです。

信頼できる会社かを確認する

- 運営会社情報が公開されている

- 契約書の内容が明確で控えを受け取れる

- 問い合わせ対応が具体的で早い

- 実績や利用条件が公式サイトで確認できる

よくある質問

ファクタリングは個人事業主でも利用できる?

利用できる会社はあります。ただし、法人限定の会社も少なくありません。個人事業主が使う場合は、最低買取額、必要書類、対象業種を事前に確認してください。

売掛先に知られず利用できる?

2者間ファクタリングなら、売掛先へ通知せずに進めるケースがあります。一方で3者間は承諾が必要です。秘密保持を重視するなら、2者間対応の有無が判断材料になります。

審査にはどれくらい時間がかかる?

会社と書類状況によりますが、早ければ当日から数営業日で進むことがあります。逆に、資料不足や確認事項が多いと長引きます。急ぐなら、最初に必要書類をそろえるのが重要です。

ファクタリングは請求書のみで申込みできますか?

請求書のみで申込みできる会社はあります。ただし、すべての会社が対応しているわけではありません。実際には、通帳の写し、本人確認書類、決算書などを求められることもあります。必要書類は会社ごとに違うため、申込前に確認してください。

ファクタリングはなぜ「やばい」といわれるのですか?

そういわれる主な理由は、手数料が高すぎる業者や、ファクタリングを装った違法な貸付けへの警戒感があるためです。一般的な事業者向けファクタリングまで危険という意味ではありません。契約前に、手数料、償還請求権の有無、運営会社の情報を確認することが大切です。

ファクタリングとビジネスローンはどちらが合う?

| 比較項目 | ファクタリング | ビジネスローン |

| 資金化の前提 | 売掛債権が必要 | 売掛債権は不要 |

| 返済 | 原則として返済ではない | 返済が必要 |

| 審査の見られ方 | 売掛先中心 | 借り手中心 |

すでに請求済みの売掛金があり、早く現金化したいならファクタリング。売掛債権がなく、使途に自由度が必要ならビジネスローン。こう整理すると判断しやすくなります。

まとめ

ファクタリングは、売掛債権を支払期日前に現金化する資金調達手段です。融資とは違い、債権を売る取引である点が出発点になります。

検討時に外してはいけないのは、次の4点です。

- 2者間と3者間の違い

- 手数料の総額

- 償還請求権の有無

- 運営会社の信頼性

意味だけを理解して終わるのではなく、自社の資金繰りに本当に効く条件かまで見て判断してください。