BNPLとは?

BNPL(Buy Now, Pay Later)は、商品やサービスの購入時に支払いを分割して後日返済する仕組みです。クレジットカードをはじめとする従来の支払い方法と比べ、誰でも手軽に後払い決済ができるサービスとして、オンラインショップや実店舗で幅広く利用されています。特にオンラインではECサイトだけでなく、ダウンロードコンテンツや限定商品の販売などでも広く使われています。申し込み期限のある限定商品・受注生産品などの購入にも利用でき、クレジットカードが利用できない人でも、後払い決済でこれらの商品を買い逃すことなく購入できます。

BNPLは特に若い世代や購買力の低い人々にとって魅力的です。新しいキャッシュレス決済の形態として急速に普及しています。

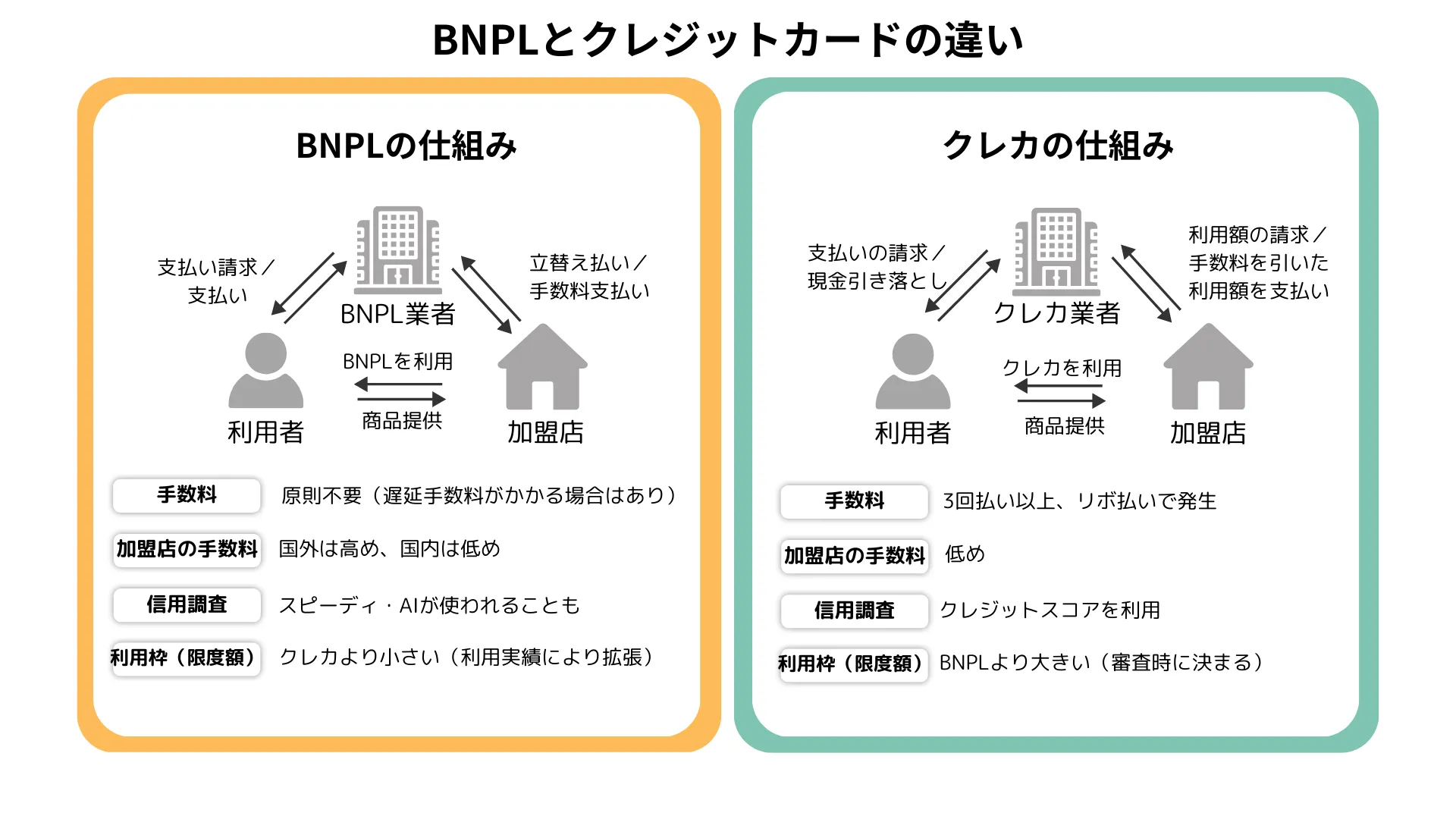

BNPLとクレジットカードの違い

BNPLとクレジットカードの仕組みと違いは以下の通りです。手数料や利用枠に違いがあります。

BNPLは、原則手数料が無料なのに対し、クレジットカードは3回払いやリボ払いで手数料が発生します。加盟店側の立場では、BNPLの手数料はクレジット決済時よりも多くかかるため注意しましょう。

消費者にとってのBNPLのメリット

消費者にとってのBNPLのメリットを3つ紹介します。

セキュリティに関するリスクが低い

BNPLを利用する際、個人の支払い情報は安全に管理されます。クレジットカードと異なり、カード情報を入力する必要がないため、不正利用や情報漏えいのリスクが低いです。支払い情報は暗号化され、セキュリティ対策が厳重に施されたプラットフォームを介して処理されるため、消費者は安心して取引ができます。

クレジットカードが使えなくても利用できる

BNPLは、特にクレジットカードを持っていない人にとって便利です。クレジットカードを持っていない人、いわゆるブラックリスト状態でクレジットカードを作れない人でも、BNPLは審査が緩やかで利用できることがあります。

「今すぐ買いたいものがあるけど、クレジットカードも現金もないから買えない」「Webマネーの購入や口座振込のために、コンビニや銀行まで行くのが面倒」という購入者にとって、BNPLは新しい支払い方法として注目されています。

手数料がかからない

BNPLは手数料なしで後払い決済や分割払いができることが多いです。余計なコストがかからないこと、一度に大きな支払いをする必要がないことから、予算内での買い物が容易になります。

事業者がBNPLに対応するメリット

事業者がBNPLに対応するメリットを3つ紹介します。

客層が広がる

BNPLを導入することで、事業者は顧客層を広げられます。クレジットカードや電子マネーなどの従来の支払い方法に比べて、BNPLは特に若い世代や購買力の低い人々に人気があります。このような顧客層は、一度に大きな支払いをすることが難しい場合がありますが、分割払いができるBNPLに対応することで、彼らの購買意欲を高められます。

機会損失を防げる

BNPLを導入することで、事業者は機会損失を防ぎやすくなります。たとえばチャージ式の電子マネーや現金払いなどの支払い方法では、購買意欲の高い顧客であっても、予算の兼ね合いで買い物をためらうことがあります。

しかし、BNPLに対応し支払いの柔軟性を高めることで、顧客は資金計画を立てやすくなり商品を購入しやすくなります。BNPLを利用することで、特に高額の商品やサービスの販売機会の損失を防ぎやすいシステムをつくれるでしょう。

客単価アップが期待できる

BNPLの導入は客単価アップにつながります。人間には「目先の支出に比べて将来の支出を過小評価する」という心理傾向があります。現金の支払いを将来に先延ばしするBNPLではこの心理が働きやすく、客単価が大きくなりやすいです。

分割払いができるBNPLでは、顧客は一度に大きな支払いをする必要がなく、より高額な商品やサービスを選ぶ可能性が高まります。

また、若い世代や購買力の低い人々との接点を早めに持つことで、将来のロイヤルカスタマーを獲得・育成する機会も増やせます。これにより、将来的な客単価アップも期待できるのです。

BNPLで買い物をするときの注意点

消費者がBNPLで買い物をするときの注意点を3つ紹介します。

分割払いはできないものも

BNPLには分割払いに対応していないものもあります。利用するアプリやサービス、購入する商品やサービスによっては、一括払いのみ対応という場合があります。分割払いを希望する場合は、事前に利用規約や条件を確認し、対応しているかどうかを確認することが重要です。

支払いを忘れやすい

商品をすぐに購入し後から支払いをするBNPLでは、支払いを忘れやすいです。口座振替(自動引き落とし)のクレジットカードと異なり、BNPLの支払いはコンビニ決済や口座振込であることが多いです。支払期日が近づくと、アプリのプッシュ通知やSMSなどで支払いを促すメッセージが届きますが、見逃してしまうこともあるでしょう。

支払いを忘れると遅延料やペナルティが発生する場合があります。カレンダーやリマインダーを活用して支払いを管理することが重要です。

支払い額が高額になりやすい

後払い決済であるBNPLには、支払い額が高額になりやすいという注意点があります。先述のとおり、人間には将来の支出を過小評価する心理傾向があります。「今はお金がないけど、来月なら払えるだろう」と、安易に大きな買い物をしてしまうかもしれません。

分割払いができるBNPLを利用するときは特に気をつけなければなりません。分割払いでは一度に大きな支払いをする必要がないため、ついつい高額な商品やサービスを購入してしまうことがあります。ひとつの商品やサービスを分割払いするだけならあまり問題はないかもしれませんが、高額な商品・サービスの分割払いが終わらないうちに新しい商品・サービスを購入し、月々の支払額がどんどん大きくなっていくということも考えられます。

支払い額が高額になりすぎると、返済が困難になる可能性があります。購入の際は自身の経済状況や返済能力を考慮し、節度を持って利用することが大切です。

BNPLを利用できるキャッシュレス決済アプリ

BNPLを利用できるキャッシュレス決済アプリやサービスを紹介します。分割払いへの対応可否や利用に必要な情報なども併せて紹介するので、消費者は自分に合うものを、事業者は自社の客層に合うものを選びましょう。

| 項目 | バンドルカード | ワンバンク | みんなの銀行 | NP後払い | atone(アトネ) | Paidy | Kyash | ultra pay | BANKIT |

| ネット ショップ | ○ Visa加盟店 | ○ Visa加盟店 | 〇 デビットJCB加盟店 | ○ NP後払い対応のECサイト (20万店舗以上) | ○ atone加盟店 | ○ Paidy加盟店 | ○ Visa加盟店 | ○ Visa加盟店 | ○ Visa加盟店 |

| 実店舗 | ○ Visa加盟店 | ○ Visa加盟店 | 〇 現金化可能 | X | ○ atone加盟店 | ○ Paidy加盟店 | ○ Quick Pay+加盟店 ApplePay/Googleウォレット リアルカード発行 | ○ Visa加盟店 | ○ QUICPay+ Visaタッチ決済対応店 |

| 利用可能 上限額 | 3,000円〜50,000円/回 | 3,000円〜50,000円/回 | 最大50,000円 | 55,000円(税込) | 利用状況により変動 | 利用者ごとに異なる(本人確認後表示) | 3,000円〜50,000円/回 | 3,000円〜50,000円/回 | スマートクレカ初期設定 ショッピング:500,000円 キャッシング:100,000円 |

| 手数料 | 510円〜1,830円 | 510円〜1,830円 | 0円 (利息・手数料なし) | なし (銀行振込は振込手数料) | 口座振替無料、 コンビニ払い:209円 | 口座振替:なし 銀行振込:振込み手数料 コンビニ払い:1回払いは300円 分割払い(金額と回数で変動) | 500円〜1,800円 | 500円〜1,800円 | ショッピング1回払い:なし、 分割払い:実質年率10.76〜13.27% キャッシング:実質年率18.0% |

| 後払い 決済方法 | 「ポチっとチャージ」でチャージして利用 | 「あとばらいチャージ」でチャージして最短1分で利用可能 | 機能「Cover」利用で自動立替または出金可能 | 支払方法でNP後払いを選択 | 「atone」を選択、認証コード入力 | 「あと払い(ペイディ)を選択、 認証コード入力 | 「イマすぐ入金」でチャージして利用 | 「ミライバライ」でチャージして利用 | ウォレットにチャージして利用 |

| 分割払い | 不可 | 不可 | 問合せ | 不可 | 不可 | 可(3・6・12回) ※本人確認書類で手続要 | 不可 | 不可 | 可 |

| 支払方法 | コンビニ セブン銀行ATM、 ネット銀行 銀行ATM(ペイジー) | クレジットカード 銀行口座 コンビニ セブン銀行ATM ネット銀行 銀行ATM(ペイジー) | アプリに入金 ATM | コンビニ/銀行/郵便局/LINE Pay | コンビニ/銀行振込/口座振替 | 口座振替/銀行振込/コンビニ払い | アプリから手続きのうえ、 Kyashマネー残高、または コンビニ払い | コンビニ払い | ウォレットへのチャージ残高で支払い |

| 支払い期限 | 翌月末 | 翌月末 | なし | 請求書発行後14日以内 | 翌月10日 | 翌月27日 | 翌月末 | 翌月末 | 翌月末 |

| 利用条件 | 生年月日・電話番号 Visaバーチャルカード発行 18歳以上 | アプリDL、本人確認 ・Visaバーチャルカード ・ICチップ付カード ・磁気カード発行 18歳以上 (未成年者は親権者の同意) | 普通預金口座を開設 プレミアムサービス加入 申込時満20歳以上 | 18歳以上 (未成年者は親権者の同意) | NP会員登録 18歳以上 (未成年者は親権者の同意) | メールアドレス 電話番号 18歳以上 | メールアドレス 電話番号 18歳以上 | 生年月日・電話番号 Visaバーチャルカード発行、 18歳以上 | スマートクレカ専用 アプリ型プリペイドカード登録 Apple ウォレット または Google ウォレットに登録 18歳以上 |

| 登録時 必要書類など | なし | 運転免許証/運転経歴証明書 (日本国内で発行されたもの) 在留カード/特別永住者証明書 マイナンバーカード | 本人確認書類 | なし | メールや電話番号や住所など | なし | なし | なし | 本人確認書類 |

| 登録審査 | なし | なし(AIスコアによる自動判定) | 問合せ | なし | あり | なし(カード発行時あり) | なし | なし | あり |

| 購入審査 | あり 「ポチっとチャージ」申込時 | あり 「あとばらいチャージ」申込時 | 問合せ | あり | あり | あり | あり 「イマすぐ入金」申込時 | あり 「ミライバライ」申込時 | なし |

| ポイント付与 | なし | なし | 問合せ | あり | あり | なし | なし | なし | なし |

| 公式HP アプリ | バンドルカードを使ってみる | ワンバンクを使ってみる | 申込・管理がスマホで完結 「みんなの銀行アプリ」 | コンビニで後払いができる 「NP後払い」 | atone(アトネ) 業界No.1後払い決済 | あと払いペイディ 翌月後払いのPaidy | Kyash 支払いもお金の管理もかんたん | ultra pay カード 誰でも持てる プリペイド式Visaカード | BANKIT(バンキット) アプリ型プリペイドカード |

次にそれぞれの後払いアプリの特徴と利用方法、支払い方法を詳しく見ていきましょう。

バンドルカード「ポチっとチャージ」

バンドルカードは、「ポチっとチャージ」機能を利用することで、即時に最大50,000円までチャージできる後払いアプリです。Visa加盟店で使えるため、利用範囲が広いのが特徴です。

| バンドルカード | ||

| 使える店 | ネットショップ | ○ Visa加盟店 |

| 実店舗 | ○ Visa加盟店 | |

| 利用可能上限額 | 3,000円〜50,000円/回 | |

| 手数料 | 510円〜1,830円 | |

| 後払い決済方法 | 「ポチっとチャージ」でチャージして利用 | |

| 分割払い | 不可 | |

| 支払方法 | コンビニ、セブン銀行ATM、ネット銀行、銀行ATM(ペイジー) | |

| 支払い期限 | 翌月末 | |

| 利用条件 | アプリDL、生年月日や電話番号入力、 Visaバーチャルカード発行、 満18歳以上の方が利用規定に同意で利用可能(年齢確認あり) | |

| 登録時必要書類など | なし | |

| 登録審査 | 電話番号、アドレス、年齢確認 | |

| 購入審査 | あり「ポチっとチャージ」申込時 | |

| ポイント付与 | なし | |

| 公式アプリ | バンドルカードを使ってみる | |

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

※ 未成年の利用は保護者の同意が必要です。

ワンバンク「あとばらいチャージ」

ワンバンクは、「あとばらいチャージ」機能を利用することで、最短1分で最大50,000円までチャージできるAI搭載の後払いアプリです。クレジットカードを持っていなくても使え、日々の支出をAIが自動分析・管理してくれるのが特徴です。

| ワンバンク | ||

| 使える店 | ネットショップ | ○ Visa加盟店 |

| 実店舗 | ○ Visa加盟店 | |

| 利用可能上限額 | 3,000円〜50,000円/回 | |

| 手数料 | 510円〜1,830円 | |

| 後払い決済方法 | 「あとばらいチャージ」でチャージして最短1分で利用可能 | |

| 分割払い | 不可 | |

| 支払方法 | クレジットカード、銀行口座、コンビニ セブン銀行ATM、ネット銀行、銀行ATM(ペイジー) | |

| 支払い期限 | 翌月末 | |

| 利用条件 | アプリDL、本人確認、 Visaバーチャルカード、ICチップ付カード、磁気カード発行、 満18歳未満の場合、親権者の同意で利用可能 | |

| 登録時必要書類など | 運転免許証/運転経歴証明書(日本国内で発行されたもの) 在留カード/特別永住者証明書 マイナンバーカード | |

| 登録審査 | なし(AIスコアによる自動判定) | |

| 購入審査 | あり「あとばらいチャージ」申込時 | |

| ポイント付与 | なし | |

| 公式アプリ | みんなの銀行 | |

みんなの銀行 Cover

みんなの銀行が提供する「Cover(カバー)」は、普通預金の残高が不足した際に、あらかじめ契約していれば最大5万円まで自動的に立替えてくれる機能です。

プレミアム会員(月額600円)が対象の追加オプションですが、利息0%・手数料なしで後払いとして利用できます。返金方法も普通預金口座への入金だけで自動返済となるため、日常の「あと少し足りない」シーンにも活用可能です。

| みんなの銀行 Cover | ||

| 使える店 | ネットショップ | 〇 デビットJCB加盟店 |

| 実店舗 | 〇 現金化可能 | |

| 利用可能上限額 | 最大50,000円 | |

| 手数料 | 0円(利息・手数料なし) | |

| 後払い決済方法 | 機能「Cover」利用で自動立替または出金可能 | |

| 分割払い | 問合せ | |

| 支払方法 | アプリに入金 ATM | |

| 支払い期限 | なし | |

| 利用条件 | 普通預金口座を開設 プレミアムサービス加入 申込時満20歳以上 | |

| 登録時必要書類など | 本人確認書類 | |

| 登録審査 | 問合せ | |

| 購入審査 | 問合せ | |

| ポイント付与 | 問合せ | |

| 公式アプリ | 申込・管理がスマホで完結 「みんなの銀行アプリ」 | |

NP後払い

特徴

NP後払いは、ネットショッピングに特化した後払いサービスです。クレジットカードを持っていなくても請求書払いができるため、安心して利用できます。購入時に代金を即時支払う必要がなく、商品到着後にコンビニや銀行振込で支払いが可能です。ECサイトでの利用が多く、返品時の支払いトラブルを回避しやすい点もメリットです。

| NP後払い | ||

| 使える店 | ネットショップ | ○ NP後払い対応のECサイト(20万店舗以上) |

| 実店舗 | X | |

| 利用可能上限額 | 55,000円(税込) | |

| 手数料 | なし (銀行振込は振込手数料) | |

| 後払い決済方法 | 支払方法でNP後払いを選択 | |

| 分割払い | 不可 | |

| 支払方法 | コンビニ/銀行/郵便局/LINE Pay | |

| 支払い期限 | 請求書発行後14日以内 | |

| 利用条件 | 18歳以上 (未成年者は親権者の同意) | |

| 登録時必要書類など | なし | |

| 登録審査 | なし | |

| 購入審査 | あり | |

| ポイント付与 | あり | |

| 引用元 | コンビニで後払いができる 「NP後払い」購入者向けサイト | |

atone(アトネ)

特徴

atoneは、クレジットカード不要で利用できる後払いアプリで、手数料無料で利用できるのが最大の強みです。利用金額は翌月にまとめて請求され、コンビニ払いや銀行口座振替で支払いができます。また、利用額に応じてポイントが貯まるため、お得に使える点も魅力です。

| atone(アトネ) | ||

| 使える店 | ネットショップ | ○ atone加盟店 |

| 実店舗 | ○ atone加盟店 | |

| 利用可能上限額 | 利用状況により変動 | |

| 手数料 | 口座振替無料、 コンビニ払い:209円 | |

| 後払い決済方法 | 「atone」を選択、 認証コード入力 | |

| 分割払い | 不可 | |

| 支払方法 | コンビニ/銀行振込/口座振替 | |

| 支払い期限 | 翌月10日 | |

| 利用条件 | アプリDL、NP会員登録、 18歳以上 (未成年者は親権者の同意) | |

| 登録時必要書類など | メールや電話番号や住所など | |

| 登録審査 | あり | |

| 購入審査 | あり | |

| ポイント付与 | あり | |

| 引用元 | atone(アトネ)| 業界No.1企業が提供する後払い決済 | |

Paidy(ペイディ)

特徴

Paidyは、メールアドレスと電話番号だけで登録可能な後払いアプリです。AmazonやApple Storeなどの大手ECサイトで利用可能で、クレジットカード不要で簡単に決済できます。分割払い(3回まで)にも対応しており、支払い負担を軽減できる点が特徴です。

| Paidy | ||

| 使える店 | ネットショップ | ○ Paidy加盟店 |

| 実店舗 | ○ Paidy加盟店 | |

| 利用可能上限額 | 利用者ごとに異なる (本人確認後表示) | |

| 手数料 | 口座振替:なし 銀行振込み:振込み手数料 コンビニ払い:1回払いは300円 分割払い(金額と回数で変動) | |

| 後払い決済方法 | 「あと払い(ペイディ)を選択、 認証コード入力 | |

| 分割払い | 可(3・6・12回) ※本人確認書類で手続必要 | |

| 支払方法 | 口座振替/銀行振込/コンビニ払い | |

| 支払い期限 | 翌月27日 | |

| 利用条件 | メールアドレス、電話番号、 18歳以上 | |

| 登録時必要書類など | なし | |

| 登録審査 | なし(カード発行時あり) | |

| 購入審査 | あり | |

| ポイント付与 | なし | |

| 引用元 | あと払いペイディ|翌月後払いのPaidy | |

Kyash(キャッシュ)「イマすぐ入金」

特徴

Kyashは、Visaプリペイドカードとして利用できる後払いアプリで、銀行口座やクレジットカードと連携することで後払い機能が利用できます。タッチ決済やQRコード決済にも対応し、使いやすさが魅力です。

| Kyash | ||

| 使える店 | ネットショップ | ○ Visa加盟店、 |

| 実店舗 | ○ Quick Pay+加盟店/ Apple Pay/Google ウォレット登録/ リアルカード発行 | |

| 利用可能上限額 | 3,000円〜50,000円/回 | |

| 手数料 | 500円〜1,800円 | |

| 後払い決済方法 | 「イマすぐ入金」でチャージして利用 | |

| 分割払い | 不可 | |

| 支払方法 | アプリから手続きの上、 Kyashマネー残高、 またはコンビニ支払い | |

| 支払い期限 | 翌月末 | |

| 利用条件 | アプリDL、 メールアドレス、電話番号で会員登録、 18歳以上 | |

| 登録時必要書類など | なし | |

| 登録審査 | なし | |

| 購入審査 | あり「イマすぐ入金」申込時 | |

| ポイント付与 | なし | |

| 引用元 | Kyash – お支払いも お金の管理もかんたんに | |

ultra pay(「ミライバライ」)

特徴

ultra payは、少額決済向けに開発された後払いアプリで、スマホ決済が可能で、アプリ内で利用履歴を管理できるため、計画的に使いやすいのが特徴です。

| ultra pay | ||

| 使える店 | ネットショップ | ○ Visa加盟店 |

| 実店舗 | ○ Visa加盟店 | |

| 利用可能上限額 | 3,000円〜50,000円/回 | |

| 手数料 | 500円〜1,800円 | |

| 後払い決済方法 | 「ミライバライ」でチャージして利用 | |

| 分割払い | 不可 | |

| 支払方法 | コンビニ払い | |

| 支払い期限 | 翌月末 | |

| 利用条件 | アプリDL、生年月日や電話番号入力、 Visaバーチャルカード発行、 18歳以上 | |

| 登録時必要書類など | なし | |

| 登録審査 | なし | |

| 購入審査 | あり「ミライバライ」申込時 | |

| ポイント付与 | なし | |

| 引用元 | ultra pay カード | 誰でも持てる プリペイド式Visaカード | |

BANKIT

特徴

BANKITはアプリ型プリペイドカードで、iOS、Andoroid搭載のスマホで利用できApple Pay、Google Payに対応しています。BANKIT利用者向けの「おたすけチャージ」という後払いサービスは、「スマートクレカ」という名称に変更され後払いが利用できます。スマートクレカはショッピングだけでなくキャッシングにも利用でき手数料はかかりますが、分割払いも可能です。

| BANKIT | ||

| 使える店 | ネットショップ | ○ Visa加盟店 |

| 実店舗 | ○ 「QUICPay+」やVisaタッチ決済対応店 | |

| 利用可能上限額 | スマートクレカ初期設定 ショッピング:500,000円 キャッシング:100,000円 | |

| 手数料 | ショッピング1回払い:なし、 分割払い:実質年率10.76〜13.27% キャッシング:実質年率18.0% | |

| 後払い決済方法 | ウォレットにチャージして利用 | |

| 分割払い | 可 | |

| 支払方法 | ウォレットへのチャージ残高で支払い | |

| 支払い期限 | 翌月末 | |

| 利用条件 | スマートクレカ専用 アプリ型プリペイドカード登録、 Apple ウォレット または Google ウォレットに登録 18歳以上、 | |

| 登録時必要書類など | 本人確認書類 | |

| 登録審査 | あり | |

| 購入審査 | なし | |

| ポイント付与 | なし | |

| 引用元 | BANKIT(バンキット) アプリ型プリペイドカード ~ お金のこと もっともっとカンタンに~ | アプラス SBI新生銀行グループ | |

客単価・売上アップを目指すために、BNPLに対応しよう

事業者はBNPLに対応することで、客層を広げ、客単価と売上を増やせるでしょう。BNPLは特に若い世代や購買力の低い層にとって魅力的な支払い方法です。特に受注生産や限定商品など、販売期間が決まっている商品やサービス、コンテンツに対する購買意欲を高められます。

事業者にとってBNPLに対応することは、競争力の強化やビジネスの成長に不可欠です。単に売上アップにつながるだけでなく、より多くの顧客のニーズに応えられることになり、顧客満足度も高められます。より効果的な販売戦略を展開するために、BNPLの導入を検討しましょう。